Organisez la transmission de votre patrimoine et protégez votre conjoint par la même occasion – Résidents fiscaux français

La clause de partage des prestations

18 août 2022

Pour se protéger mutuellement et, à terme, transmettre leur patrimoine à leurs enfants, les couples envisagent souvent une assurance vie conjointe qui prend fin au décès du conjoint survivant.

Pour une telle souscription il faut que le capital investi soit communal. En France, la propriété des biens et leur classement en biens communautaires dépendent du régime matrimonial des époux.

Sous le régime de la séparation des biens, chaque époux est supposé être propriétaire de ses biens. Cela signifie qu’ils ne possèdent aucun bien commun. Par exemple, l’argent déposé sur un compte bancaire au nom des deux époux est considéré comme un actif indivis (« bien indivis »). Investir dans un contrat d'assurance vie commune qui prend fin au décès du conjoint survivant peut donc entraîner un risque de requalification en donation indirecte par le fisc français. L'impôt est alors prélevé au décès de la première personne décédée. En effet, la France n'a pas de droits de succession entre époux, mais des droits de donation s'appliquent aux transmissions du vivant du défunt et peuvent s'élever jusqu'à 45 % au-dessus de 1 805 677 euros.

Dans tous les cas, il est essentiel de vérifier si le régime matrimonial du couple est approprié, avec l'aide d'un notaire qui analysera le régime matrimonial des époux[1] et les assistera pour l'adapter si nécessaire.

Le fractionnement de la clause bénéficiaire peut également être une alternative pour désigner différents bénéficiaires et planifier les transmissions successives du patrimoine, tout en protégeant le conjoint survivant.

Le fractionnement d’une clause bénéficiaire revient à diviser la propriété du capital décès en deux parties :

- L'usufruit, qui est souvent transféré au conjoint, est le droit d'user et de jouir du bien. Celui qui le reçoit est appelé l'usufruitier ou dans certains cas le quasi-usufruitier.

- Habituellement, la nue-propriété est transférée aux enfants, le droit de disposer du bien à l'expiration de l'usufruit. On appelle nu-propriétaire celui qui le reçoit.

Étude de cas simplifiée :

George (61 ans), ressortissant britannique, est marié à Emma sous le régime de la séparation des biens. Ils ont deux enfants, Kate et Will. Toute la famille vit en France.

Objectifs:

- Investir 700 000 euros en OPCVM Planifier efficacement et étape par étape sa transmission de patrimoine, d'abord à sa femme et in fine à ses enfants

La solution OneLife :

- Wealth France, contrat d'assurance vie, avec : Georges comme preneur d'assurance et assuré, Une clause bénéficiaire fractionnée avec Emma comme usufruitière et ses enfants comme nus-propriétaires, Un placement dans des fonds extérieurs permettant de sélectionner des OPCVM.

Impact fiscal

Tant que Georges ne renonce pas à son contrat en totalité ou en partie, la solution choisie reste pour lui fiscalement neutre.

- A la mort de Georges

Puisqu'il s'agit de primes payées avant le 70ème anniversaire de l'assuré, la réglementation de l'article 990 I du Code général des impôts (« CGI ») s'applique : prestation particulière de 152 500 euros par bénéficiaire et un taux d'imposition forfaitaire de 20 % jusqu'à 700 000 euros. et 31,25% au-dessus.

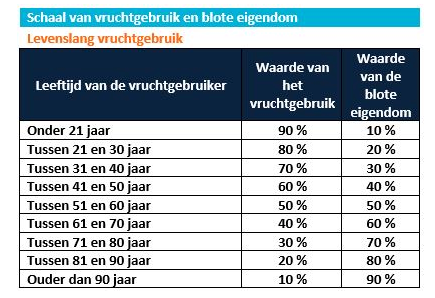

L'octroi de la garantie décès se faisant par partage de propriété, un barème spécifique (article 669 CFT – tableau ci-dessous) s'applique en fonction de l'âge de l'usufruitier pour déterminer les sommes fiscalement allouées à l'usufruitier et aux nus-propriétaires, ainsi dans le cadre de l'indemnisation.

En supposant qu'Emma a 68 ans et que le contrat vaut 1 million d'euros, l'usufruit est de 40% et la nue-propriété est de 60% de la pleine propriété.

Usufruit : 1 000 000 x 40 % = 400 000 euros

Nue-propriété : 1 000 000 x 60 % = 600 000 euros au total (300 000 euros par enfant)

Remboursement par enfant : 152 500 x 60% = 91 500 euros

- Emma reçoit l'usufruit, soit la couverture décès de 1 million d'euros. Elle peut l’utiliser comme bon lui semble et est totalement exonérée d’impôts. Elle décide de réinvestir l'argent dans une nouvelle police d'assurance avec les enfants comme bénéficiaires en guise d'indemnisation.

- Les enfants en reçoivent la nue-propriété. Cela signifie qu'ils ne recevront pas une somme d'argent, mais une créance sur la succession d'Emma. Ils seront imposés à 20% sur la valeur nue-propriété de 300 000 euros chacun moins l'indemnité de 91 500 euros

Taxe par enfant : 20% x (300 000 – 91 500) = 41 700 euros

Par ailleurs, des cotisations sociales s'appliquent au taux de 17,2% sur les produits qui ne sont pas encore taxés.

- À la mort d'Emma

Les enfants reçoivent le montant de la créance (c'est-à-dire le capital décès) et aucun impôt n'est dû jusqu'à 1 million d'euros, le montant qu'Emma recevait auparavant, alors qu'au décès de George, ils n'ont payé d'impôt que sur la valeur nue-propriété de 600 000 euros.

[1] Déménager à l'étranger peut affecter le mariage.